Україна готується до великої зміни підходу до пенсій: урядова команда обговорює модель, у якій виплата складається не з “однієї цифри”, а з трьох окремих частин, повідомляє jerelo.com.ua з посиланням на rbc.ua. Мета — зробити систему більш зрозумілою та справедливішою, щоб люди з однаковим стажем і зарплатою не отримували “радикально різні” результати лише через різні правила для різних категорій.

Найважливіше: це не про “завтра всім дадуть утричі більше”, а про іншу архітектуру — з різними джерелами фінансування й чіткішою логікою нарахування.

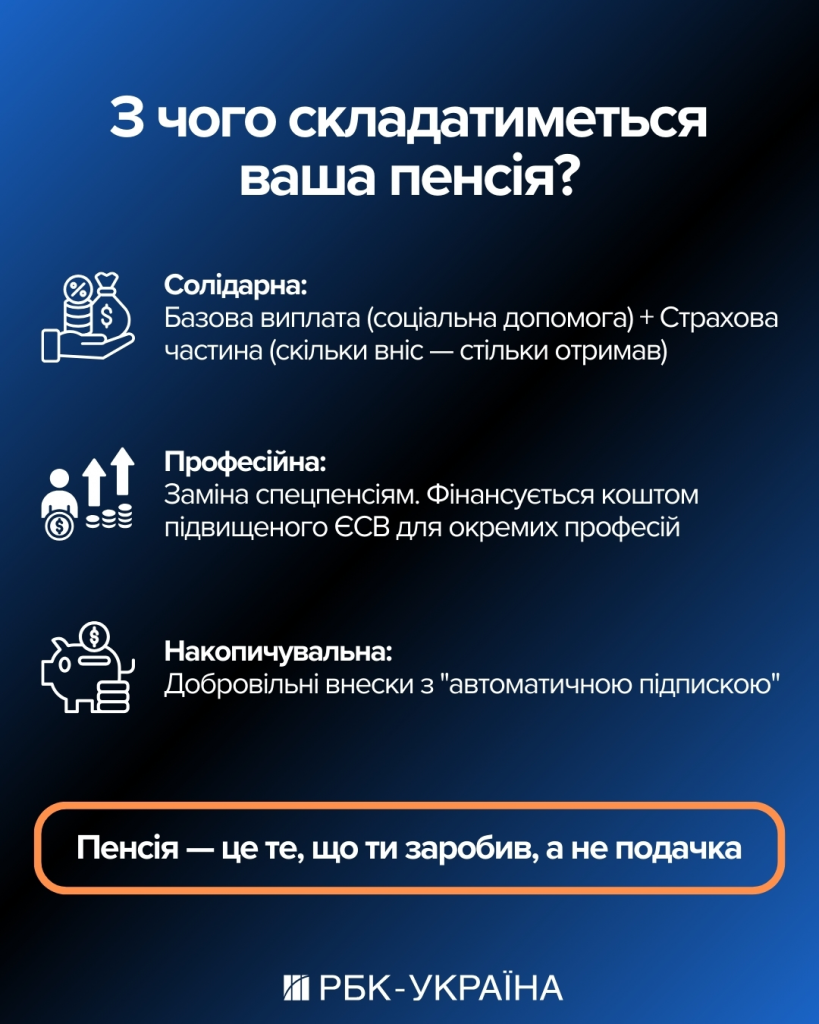

«Пенсія — це те, що ти заробив», — такий принцип урядовці називають базовим для нового підходу.

Чому взагалі заговорили про “три пенсії”

Сьогоднішня система для більшості людей зводиться до солідарного принципу: ті, хто працює зараз, фінансують виплати тим, хто вже на пенсії. При цьому в Україні існують різні режими — зокрема спеціальні пенсії та пільгові умови для окремих професій, що й створює відчуття “нерівних правил”.

Задум реформи — розвести різні типи виплат по різних “кошиках” і прив’язати солідарну частину до внесків, а спеціальні/професійні — винести з солідарної системи.

Як має виглядати трирівнева модель

Нова логіка (в урядових комунікаціях) описується трьома компонентами: солідарна, професійна (замість частини спецпенсій) та накопичувальна.

Порівняння трьох складових

| Складова | За що “відповідає” | Звідки гроші | Кому найбільше важливо |

|---|---|---|---|

| Солідарна | Базова страхова пенсія за стаж/внески | Поточні внески (ЄСВ) + бюджетні механізми | Усім, хто працює офіційно |

| Професійна (заміна частини спецпенсій) | Ранні виходи/пільгові умови — але не за рахунок солідарної | Окреме фінансування/правила для професійних категорій | Тим, хто має пільговий/професійний стаж |

| Накопичувальна (добровільна) | Додатковий “особистий” шар до пенсії | Індивідуальні внески (додатково до ЄСВ, за ідеєю) | Тим, хто хоче підвищити майбутні виплати |

Це схоже на ідею “три різні джерела — три різні правила”, щоб одні виплати не “з’їдали” інші.

1) Солідарна пенсія: більше зв’язку між внесками і виплатою

Урядовці прямо говорять: солідарна частина має залежати від внесків, а не від “випадкових винятків” у правилах. У прикладі, який наводили публічно, пенсія працівника з тривалим стажем (умовно — 40 років) може бути суттєво вищою, ніж зараз, якщо формула буде жорсткіше прив’язана до внесків.

Окремо обговорюється базова виплата для людей, у яких не вистачає страхового стажу — щоб мінімізувати ризик бідності. Такі підходи звучали як ідея “покрити базові потреби”, але розмір напряму залежатиме від бюджету конкретного року.

Що це може означати на практиці

- офіційна зайнятість і “біла” зарплата стають ще важливішими;

- різниця між мінімальними внесками й повними внесками потенційно сильніше “проявлятиметься” в пенсії;

- для людей зі слабким стажем може з’являтися більш зрозумілий “соціальний мінімум”, але він не гарантує комфортного рівня життя.

2) Професійна пенсія: спецпенсії не з солідарної системи

Найгостріша частина дискусії — спецпенсії. Звучить підхід: пільговий вихід можливий, але до досягнення загального пенсійного віку людина не має отримувати виплати із солідарної системи — виплати йдуть із професійної складової.

Тут ключова ідея така: рахувати не “просто роки”, а скільки внесків/коштів було сплачено за час роботи.

Також озвучувався довгий горизонт: перетворення спецпенсій у професійні може зайняти щонайменше 13 років, якщо стартувати з 2026–2027 років.

«Питання пенсійної реформи… комплексне», — наголошували в уряді, пояснюючи, що це не рішення “на один сезон”.

3) Накопичувальна пенсія: добровільно, але з логікою “хочеш більше — відкладаєш”

Третій рівень — накопичувальний. У низці заяв підкреслювалось: мова саме про добровільний формат, а не примусовий.

Водночас уряд прямо пояснює мотивацію: якщо людина не робить додаткових відрахувань, її пенсія буде нижчою, ніж у тих, хто накопичував.

Важлива деталь із публічних коментарів: запуск накопичувальної системи впирається у наявність надійних фінансових інструментів і “інфраструктури” для інвестування — через це посадовці раніше казали, що обов’язковий другий рівень зараз запустити складно.

Кому варто вже зараз звернути увагу

Якщо ви працюєте офіційно

- Перевіряйте, чи роботодавець справді платить ЄСВ.

- Зберігайте документи щодо стажу/періодів роботи (особливо якщо змінювали роботодавців).

Якщо ви ФОП або маєте перерви в стажі

- Мінімальні внески = мінімальна база для розрахунку.

- Довгі “діри” у стажі можуть означати опору на базову виплату, а не на страхову пенсію.

Якщо у вас пільговий/професійний стаж

- Логіка змінюється: ранній вихід — так, але джерело виплат може бути іншим (професійна складова, не солідарна).

Питання, які люди ставитимуть найчастіше

Чи означає “три пенсії”, що виплата стане утричі більшою?

Ні. Йдеться про три складові, які разом можуть дати кращий результат, але “×3 для всіх” ніхто не обіцяв.

Чи буде накопичувальна частина обов’язковою?

У публічних заявах — акцент на добровільності (принаймні на цьому етапі).

Коли це запрацює?

Окремі елементи можуть стартувати поетапно, але трансформація спецпенсій у професійні називалась як довга дистанція (понад 10 років).

Якщо ви ще й донатите, перевірте, чи можете повернути частину грошей через податкову знижку у 2026 році.