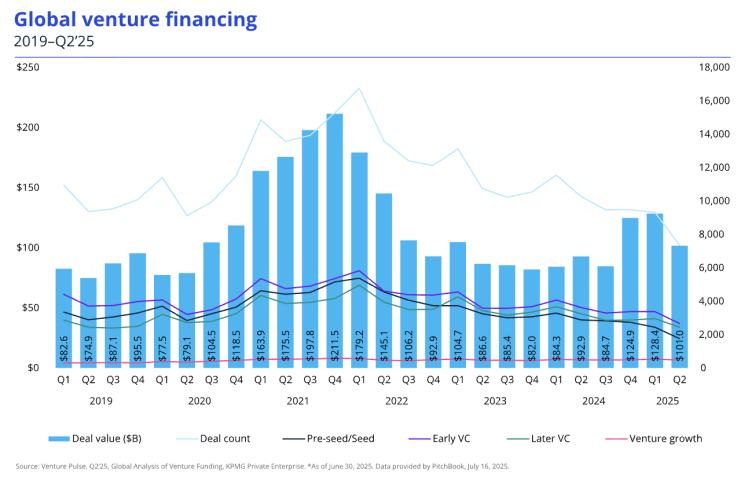

Глобальний обсяг венчурних інвестицій у другому кварталі 2025 року становив $101,05 млрд, поступившись результату першого кварталу ($128,4 млрд). США утримують лідерство у ШІ та оборонних технологіях, свідчить новий звіт Venture Pulse від KPMG Private Enterprise.

Ключові факти

- Інвестиції венчурного капіталу сягнули $101,05 млрд у 7356 угодах.

- Програмне забезпечення демонструє значне зростання завдяки імпульсу штучного інтелекту.

- Активність виходу з інвестицій залишається низькою.

- Тенденції залучення капіталу продовжують сприяти фондам середнього розміру.

- Оборонні технології увійшли до трійки з десяти найбільших глобальних угод.

Деталі

- Зниження пояснюється відсутністю одноразових мегараундів на кшталт $40 млрд для OpenAI, які підняли статистику раніше. Попри спад, апетит інвесторів до великих угод у сфері ШІ та оборонних технологій залишається високим. Найгучніша транзакція кварталу – $14,3 млрд у Scale AI – лише підтверджує, що ці напрями формують нову венчурну економіку.

- Водночас загальна кількість угод також впала – 7356 проти 9314 у першому кварталі, що стало мінімумом за останнє десятиліття.

- США. Американський ринок акумулював понад 70% глобальних вкладень ($72,7 млрд). Саме у США відбулися всі угоди вартістю понад $1 млрд, серед яких $14,3 млрд для Scale AI, $2,6 млрд для World View та $2,5 млрд для Anduril Industries. США закріплюють статус глобального епіцентру ШІ-інвестування.

- Європа. Ринок залучив $14,6 млрд у межах 1737 угод. Серед найбільших – Helsing (Німеччина, $683 млн) і Tekever (Португалія, $500 млн). Інвестори на континенті роблять ставку на зрілі компанії та стратегічні напрями, зокрема оборонні технології.

- Азія. Ринок залучив лише $12,8 млрд – другий найнижчий квартальний показник за десятиліття. Найбільші угоди були значно меншими за американські та європейські: Zelos Tech (Китай, $300 млн), Yangtze Memory (Китай, $219 млн) та PB Healthcare (Індія, $218 млн).

- Фокус інвесторів. Попри загальний спад, інвестори активно вкладають у ШІ, fintech та оборонні технології. У фінтех-секторі виділилися раунди Plaid (США, $575 млн), XY Miners (Велика Британія, $300 млн) та Scalable Capital (Німеччина, $174 млн). Відновилася активність і на публічних ринках – з IPO компаній Circle, Chime та eToro.

- Прогноз. Аналітики KPMG прогнозують, що у третьому кварталі 2025 року інвестори зберігатимуть обережність. Основні напрями вкладень залишаться незмінними: штучний інтелект, оборонні технології, healthtech та фінтех.