► Читайте сторінку «Мінфіну» у фейсбуці: головні фінансові новини

Станом на осінь 2025 року загальна капіталізація крипторинку збільшилась на 9,9% з початку року (YTD). У другому та третьому кварталах біткоїн та найбільші альткоїни оновили низку своїх історичних максимумів.

Ліквідність повертається — і веде ринок

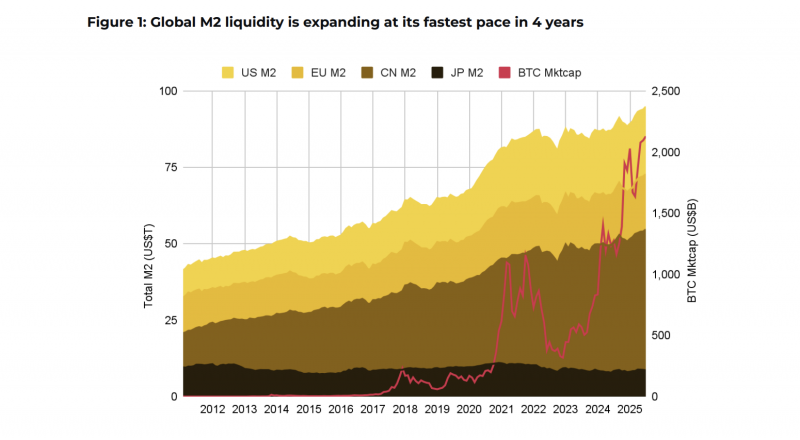

Головний сюжет року — глобальна ліквідність M2. За пів року вона зросла на $5,6 трлн — найшвидше з 2021-го. Навіть за фіксованого курсу для G4 (із січня 2012) приріст — $2,5 трлн.

На цьому тлі капіталізація BTC різко збільшилась, що вказує на повернення апетиту до ризику. Додатковий поштовх — меседжі голови ФРС у Джексон-Хоул про можливі корекції політики за зміни балансу ризиків: умови, що традиційно підтримують risk-on та ранні ознаки ротації за межі BTC в ефір та інші мейджори.

Регуляторика та інфраструктура

Сукупна капіталізація крипторинку нині на 58,1% вища, ніж була рік тому. У США — ухвалені стейблкоїн-біллі та перші кроки до стратегічного BTC-резерву (виконавчий указ наразі реалізували лише три штати). SEC послабила обмеження для DeFi та чітко виключила LST із категорії цінних паперів. На інфраструктурному рівні — Pectra в Ethereum і Maxwell у BNB Chain (прискорення блоків).

Сукупно це підвищує «провідність» ліквідності з TradFi в ончейн. У корпоративному контурі Circle готується до IPO, на горизонті — заявки на альткоїн-ETF і стейкінг-положення для spot-ETF на ETH.

Дохідності: ETH — лідер, BTC — «якір» диверсифікації

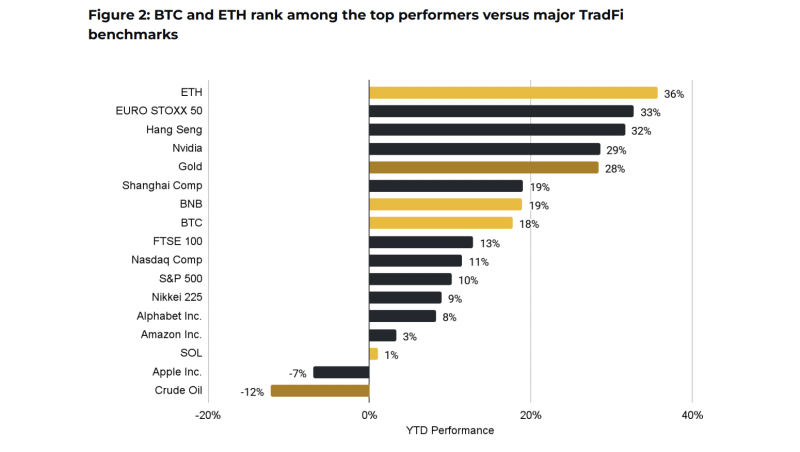

З початку 2025 року Ethereum зріс приблизно на 36%, а Bitcoin — на 18%, що випереджає більшість фондових індексів і товарів. BTC показує «unique duality» (подвійну роль): періодично слугує макрогеджем, а на коротких відрізках — risk-on активом; разом із ETH це підсилює диверсифікаційну цінність крипто в класичних портфелях.

ETF: від тригера — до структурного каналу ліквідності

Чисті припливи у 2025-му перевищили $28 млрд; кумулятивно — понад $52 млрд. На балансах ETF — більше 1,29 млн BTC ($154 млрд). BlackRock лідирує ($58 млрд AUM), Fidelity — $12 млрд. Поширення in-kind-механіки зменшує фрикцію для великих алокацій, роблячи потоки «липкими». На порядку денному — інтеграція в 401(k)/пенсійні плани та потенційні альткоїн-ETF.

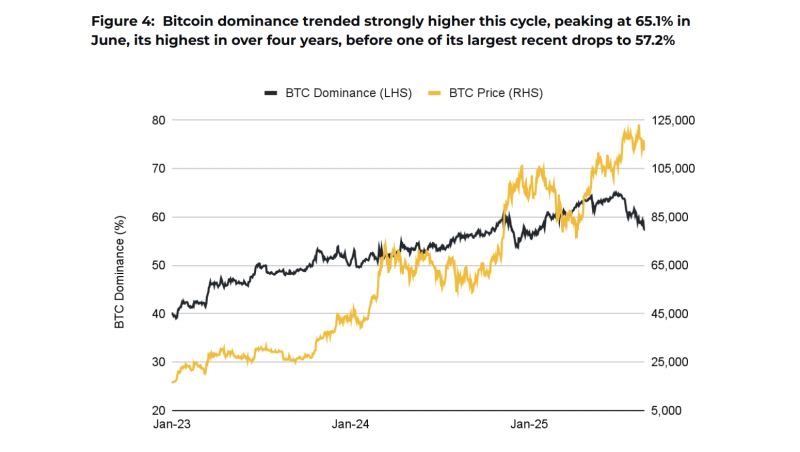

Домінування BTC: пік пройдено — старт ротації

Частка BTC піднімалася до 65,1% (максимум за 4+ роки) на тлі інституційних скарбниць, суверенних резервів і ETF. Зниження до 57,2% сигналізує про початок ротації в мейджори після стабілізації біткоїна; додаткові каталізатори — припливи в ETH, зростання стейблкоїнів і RWA-наратив.

Ethereum: рекордний стейкінг і «стискання» ліквідної пропозиції

Завдяки Pectra і EIP-7251 (максимальний ефективний баланс валідатора піднято з 32 до 2 048 ETH) великі стейкери консолідували валідаторів, зменшивши витрати. Застейкано 35,8 млн ETH — це приблизно 29,7% пропозиції; SEC чітко дала зрозуміти, що LST не є цінними паперами, що підвищило прозорість для інституцій.

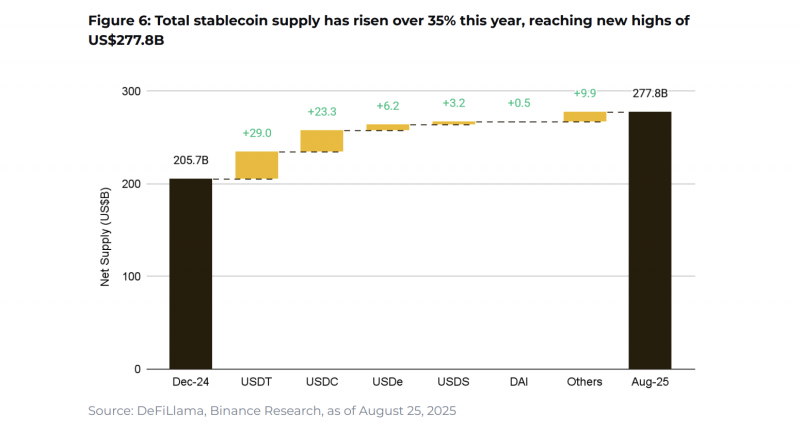

Стейблкоїни: нові ATH і кейси поза трейдингом

Пропозиція стейблкоїнів зросла на понад +35% до $277,8 млрд. GENIUS Act закріпив вимоги щодо повного резервування та відповідності BSA, а кейси на кшталт JPMorgan Kinexys показують ефективність у міжбанківських розрахунках. Розвиваються моделі yield-bearing та RWA-backed, з’являється простір для не-USD-стейблкоїнів.

Корпоративні баланси: від біткоїна — до ETH

Публічні компанії тримають 1,07 млн BTC (5,4% обігу), із MicroStrategy на 632 457 BTC (59% цього пула.) У ETH-казначействах — стрибок +88,3% м/м до 4,36 млн ETH; активи ETH-ETF — понад 6,6 млн ETH. Це свідчить про апетит до прямої експозиції на ETH — з додатковим стимулом у вигляді стейкінг-дохідності та ролі ETH у DeFi/RWA.

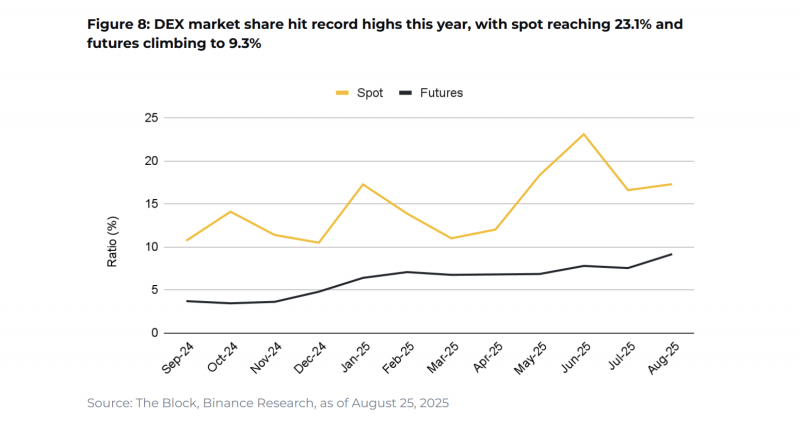

Торгівля: прискорення DEX та гібридні моделі

Частка децентралізованих бірж (DEX) досягла рекордних рівнів: 23,1% на спотовому ринку та 9,3% на ринку деривативів.

Основні драйвери цього зростання:

- PancakeSwap, чия частка на ончейн-спотовому ринку збільшилася з 4% до 16%.

- Стрімкий ріст обсягів торгівлі безстроковими ф'ючерсами на біржі Hyperliquid — з $197,9 млрд до $360,3 млрд.

Водночас великі централізовані біржі (CEX) запускають гібриди (централізована ліквідність + ончейн-виконання), що знижує проскальзування, дає MEV-захист і стирає межу між CEX і DEX.

Ончейн-кредитування: від зростання — до використання капіталу

Загальна вартість активів, заблокованих у протоколах кредитування (TVL), зросла приблизно на 65% і досягла майже $79,8 млрд.

Обсяг наданих позик також значно збільшився — на 80%, сягнувши $48,9 млрд. Це підвищує коефіцієнт використання капіталу.

Aave є беззаперечним лідером ринку з $39,9 млрд TVL, що становить близько 50% загального обсягу. Цей протокол також генерує значний дохід, отримавши $12,4 млн комісій за останні 30 днів.

Наразі ринок розвивається в напрямку модульних архітектур, таких як Morpho, Euler та Maple. Ці протоколи допомагають точніше розподіляти ризики й дохідність, що зрештою підвищує загальну ефективність використання капіталу.

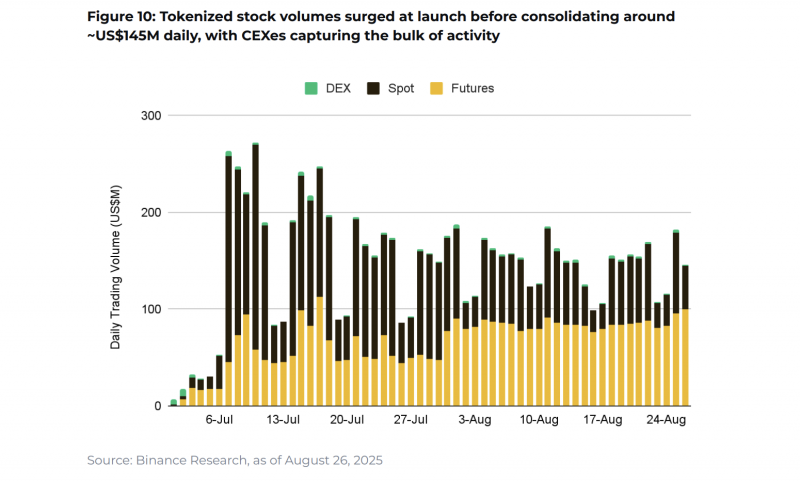

Токенізовані акції: «ранній DeFi» у дзеркалі RWA

Ринок токенізованих акцій має $349 млн капіталізації. Після стартового сплеску обсяги стабілізувалися близько $145 млн/день; участь DEX поки скромна ($1,9 млн/день проти $58,9 млн у споті та $84,8 млн у ф’ючерсах на CEX).

Кількість активних ончейн-холдерів зросла з приблизно 22 400 до понад 66 500. Паралельно, розвивається й інфраструктура для випуску таких активів. Наприклад, на платформі Solana вже зріє інфраструктура емітентів, як-от xStocks, що пропонує понад 60 токенізованих акцій.

Що далі?

Короткостроково волатильність може зрости на тлі двох очікуваних знижень ставки ФРС і тарифної повістки. Структурно ринок рухають монетарне пом’якшення, розширення ліквідності, казначейські алокації, ETF, регуляторна ясність та крипто-нативні драйвери від L1 до DeFi. На тлі спаду домінування BTC і рекордних резервів стейблкоїнів формується база для ширшої ротації у мейджори та суміжні наративи (RWA, модульний DeFi).