Недержавні пенсійні фонди (НПФ) — це ефективний інструмент для накопичення на майбутню пенсію, який дозволяє українцям забезпечити собі гідний рівень життя після завершення трудової діяльності. Про це заявила Світлана Парандій, керівник відділу продажів та маркетингу OTP Capital, під час онлайн-конференції InvestFest 2025.

► Читайте телеграмм-канал «Мінфіну»: головні фінансові новини

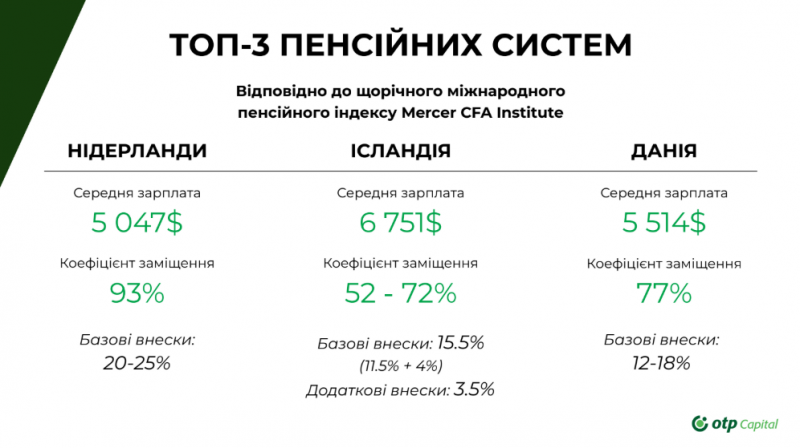

За її словами, в Україні, де солідарна пенсійна система має серйозні демографічні проблеми, а коефіцієнт заміщення (співвідношення пенсії до зарплати) становить критично низькі 27%, накопичення стає особистою відповідальністю кожної людини.

Чому варто обрати НПФ

Парандій виділила кілька ключових переваг НПФ над іншими інструментами, такими як депозити чи самостійні інвестиції:

- Цільове накопичення. НПФ — це єдиний інструмент, який спрямований саме на формування пенсійного капіталу. На відміну від депозитів чи інвестицій у нерухомість, кошти з пенсійного рахунку неможливо зняти на інші потреби, що дисциплінує інвестора.

- Складний відсоток. Внески в НПФ постійно реінвестуються, завдяки чому капіталізація відбувається ефективніше, ніж на депозитах, де інвестори часто знімають відсотки, сплачуючи при цьому податки.

- Податкові пільги. Учасники НПФ можуть скористатися податковою знижкою та повернути 18% від внесеної суми, що є приємним бонусом.

- Диверсифікація. Кошти фонду інвестуються в різні фінансові інструменти, включаючи облігації, депозити та акції, що знижує ризики.

- Гнучкість та безпека. НПФ не можуть збанкрутувати, а в разі їх закриття активи учасників переводяться в інший фонд. Крім того, внесені кошти є приватною власністю інвестора, не підлягають конфіскації та передаються у спадок.

Скільки можна накопичити

Світлана Парандій навела приклад на основі даних фонду «ОТП Пенсія» з дохідністю 14%.

- Якщо почати інвестувати у 25 років, вносячи лише 500 грн щомісяця, на пенсії можна отримувати близько 90 тис. грн.

- Якщо почати у 35 років, щоб вийти на таку саму суму, доведеться вносити вже 2 тис. грн щомісяця.

Це наочно демонструє, що ефект складного відсотка працює на довгій перспективі, тому чим раніше почати, тим кращий результат.

Відповіді на запитання

Під час конференції Світлані Парандій поставили кілька важливих запитань, на які вона дала відповіді:

Гарантії для учасників НПФ. НПФ — це інвестиція, а не вклад, тому вони не покриваються Фондом гарантування вкладів. Головною гарантією є інвестиційна стратегія фонду та його прозорість, з якою інвестори можуть ознайомитися.

Різниця між НПФ та страховими компаніями. На відміну від страхових компаній, НПФ пропонують більшу гнучкість. Інвестор сам вирішує, яку суму та з якою періодичністю вносити, не отримуючи штрафів за відсутність платежів. Крім того, НПФ є прозорішими: учасники можуть відстежувати, куди інвестовані їхні кошти та який дохід вони приносять.

Можливість самостійного інвестування. Фізична особа може інвестувати самостійно, але НПФ є одним з інструментів диверсифікації портфеля. Фонд, завдяки професійному управлінню, активно торгує активами, генеруючи додатковий дохід, що може бути складнішим для індивідуального інвестора.

Парандій закликала всіх усвідомлено підходити до планування фінансів, щоб забезпечити собі гідне життя на пенсії.