► Читайте сторінку «Мінфіну» у фейсбуці: головні фінансові новини

Ринкова динаміка: волатильність і відновлення

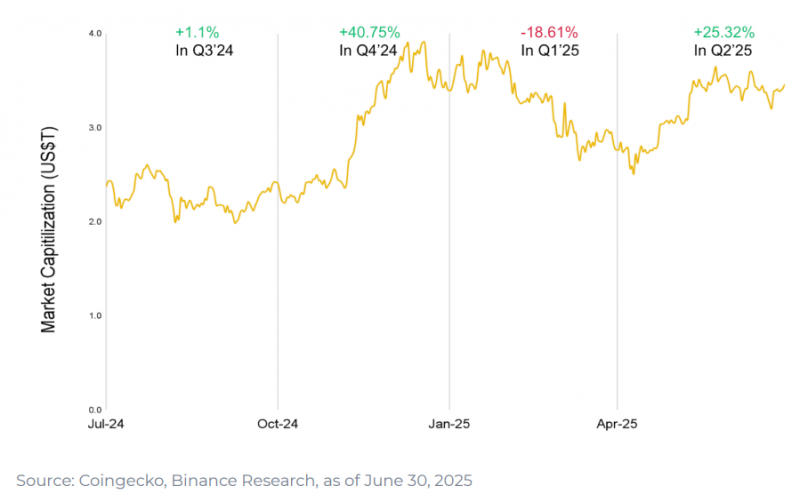

Після вражаючого зростання на 96,2% у 2024 році, сукупна капіталізація крипторинку у першій половині 2025 зросла лише на 1,99%. У першому кварталі ринок просів на 18,61% через геополітичну нестабільність та запровадження торговельних тарифів, однак у другому кварталі зріс на 25,32%.

На тлі уповільнення економіки США та неочікуваного зростання ВВП Китаю (5,4%) спостерігався приплив ліквідності: сукупна грошова маса США, Китаю, ЄС і Японії зросла на $5,5 трлн — рекордне піврічне значення за останні чотири роки. Торговельна напруженість між США та Китаєм сягнула піку (тарифи до 145%), але згодом почала спадати.

У цьому контексті біткоїн не проявив себе як «захисний актив», натомість поводився як високо-бета-волатильний інструмент, забезпечивши при цьому дохідність +13% від початку року, обігнавши більшість традиційних фондових індексів.

Біткоїн: інституційний драйвер і еволюція екосистеми

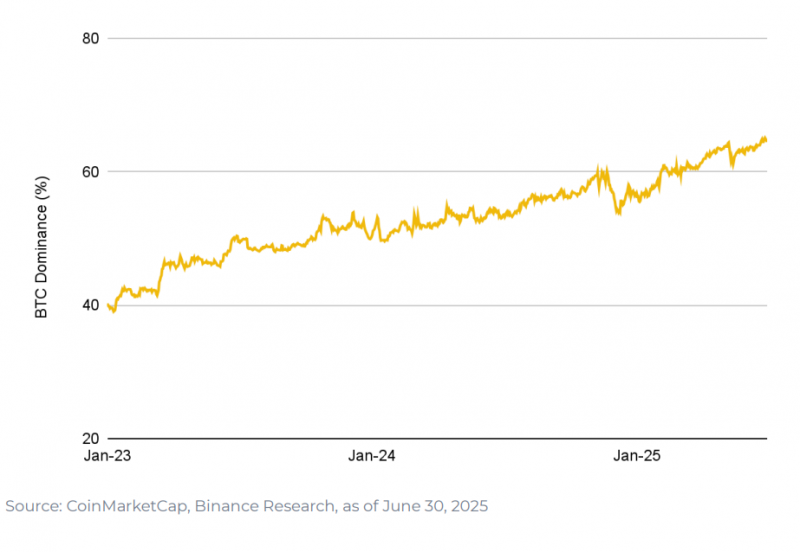

BTC утримує ринкову капіталізацію понад $2 трлн і домінування на рівні 65,1% — рекорд за останні чотири роки. Широке впровадження спотових ETF посилило інституційний попит, а на балансах понад 140 компаній зберігається вже 848,1 тис. BTC. Активно розвиваються L2-рішення та BTCFi, попри зниження активності в основній мережі.

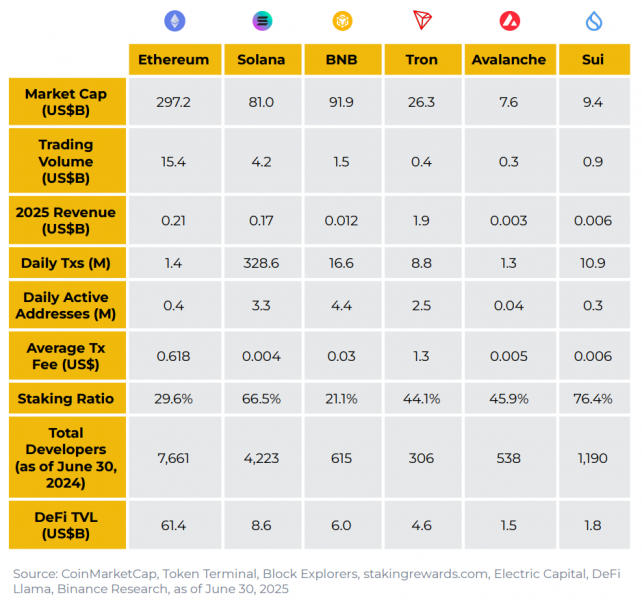

Layer 1: зростання, оптимізація та спеціалізація

- Ethereum зберігає лідерство завдяки оновленню Pectra, довірі з боку інституцій та високій активності розробників.

- Solana зміцнила позиції перед запуском Firedancer.

- BNB Chain встановив рекорди з активності на DEX і впровадив рішення для мемкоїнів, RWA та AI.

- Avalanche, Sui, Tron, TON просунулись у корпоративних підмережах, DeFi і стратегічних інтеграціях.

Layer 2: фаза зрілості та конкуренція

Ринок L2 демонструє ознаки насичення. Optimistic rollups (Base, Arbitrum) залишаються лідерами, тоді як ZK-rollups досягли технологічного прогресу, але відстають за обсягом заблокованих активів (TVL). Ethereum продовжує масштабування через Fusaka та PeerDAS, але проблема децентралізації sequencer'ів залишається відкритою.

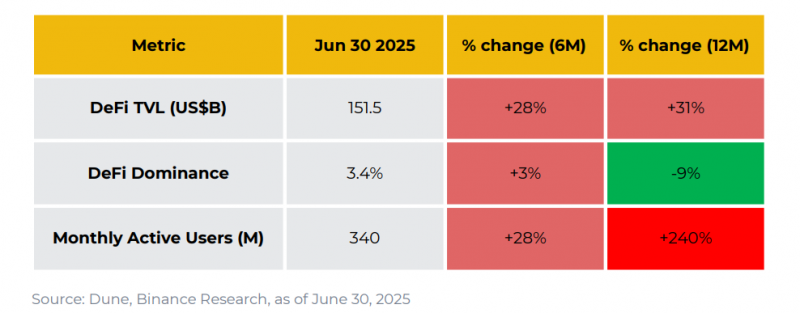

DeFi: зростання через інституціоналізацію

TVL стабілізувався на рівні ~$151,5 млрд, кількість активних користувачів зросла на 240% р/р, а частка DEX у спотовій торгівлі досягла рекордних 29%. Основні рушії: RWA, рестейкінг (EigenLayer) та прогнозні ринки (Polymarket + X).

Стейблкоїни: рекорди та прогрес у регулюванні

Загальна капіталізація вперше перевищила $250 млрд.

- USDT зберіг лідерство ($153−156 млрд).

- USDC подвоїв пропозицію до ~$61,5 млрд і збільшив частку ринку до понад 25%.

- Обсяг транзакцій досяг $7 трлн, лідери — Tron, Ethereum, Solana.

Прийняття закону GENIUS Act у США та набуття чинності регламенту MiCA в ЄС підсилили визнання стейблкоїнів як легітимного інструмента для розрахунків і переказів.

Споживчий сегмент: культура, мемкоїни і супераппи

Сектор B2C залишається полігоном для нових продуктів і моделей поведінки. DeFi інтегрується з необанкінгом, гаманці стають мультифункціональними супераппами, мемкоїни й казуальні ігри — драйверами залучення. Простота та емоційний досвід — ключ до масштабування.

DePIN, AI та DeFi: нова ера децентралізації

Розвиток напрямків DeFAI, DePIN, DePAI і DeSci демонструє злиття блокчейну, штучного інтелекту та фізичної інфраструктури. Це формує цифрову економіку майбутнього — автономну, керовану спільнотами та інтегровану з реальним світом.

Макроекономіка та регуляторна мапа

- США активізували про-крипто ініціативи після інавгурації Трампа.

- ЄС посилив контроль.

- Азія розділилася: Гонконг стимулює інновації, Сингапур — посилює регулювання.

- Просуваються ініціативи з глобальної прозорості оподаткування та гармонізації регуляторних норм.