12:43, 20.06.2025 22 хв.

На тлі “хвороби” долара, євро все більше перетворюється на ту саму “умовну одиницю” 90-х – мірило усього для бізнесу та населення. А наявність двох “умовних одиниць” одночасно створює як ризики, так і відкриває нові можливості.

Український “матрац” (точніше – те, що під ним) це найбільш втаємничений, але й найбільш показовий індикатор стану фінансових справ у країні. І тепер, на тлі зростання курсу євро, саме загальноєвропейська валюта нарощує свої обсяги у схованках наших співгромадян. А ще – у резервах НБУ та державних фінансах, адже, без допомоги від США за Трампа, саме у євро ми отримуємо найбільше фінансової підтримки від донорів.

Але чи це дійсно зростання євро, а не чергове падіння гривні? Як посилення євро вплине на ціни в Україні та на бюджет країни? Як це вплине на українців за кордоном – туристів, заробітчан та, безумовно, біженців? І, загалом, таке зростання євро за умов послаблення долару – це нам більше на користь чи навпаки? УНІАН поспілкувався з фахівцями та знайшов відповіді на усі ці питання.

Євро проти долару

На тлі політичних негараздів між ЄС та США (торгові війни “на паузі”, але не завершені) нарощується певна конкуренція між євро та доларом: останній слабшає, а євровалюта – навпаки, посилюється.

Варто додати, що євро дорожчий за долар всі останні десять років, з деякими виключеннями.

Наприклад – 2022 року, коли Кремль обмежив постачання газу до ЄС перед опалювальним сезоном та сподівався, що європейці побіжать до росіян на уклін. Тоді євро різко втратив у ціні, а долар посилився – курс складав 0,96 євро за 1 “портрет” американського президента.

Проте частішою є зворотня картина – коли долар дешевшає відносно євро на тлі криз. Так було за “пізнього” Трампа в його першу каденцію, коли “зелена” валюта встановила антирекорд – 1,24 долари за 1 євро. Друга, але менш значна хвиля знецінення долару – під час Байдена у часи пандемії 2020 року. При чому не варто думати, що євро стрімко дорожчав – девальвація була у обох валют, просто долар тоді дешевшав швидше.

Потім був згаданий тимчасовий ефект послаблення євро у 2022 році, а також наприкінці каденції Байдена у 2024 році та на початку 2025-го. Проте нова-стара адміністрація Трампа одразу почала “боротися” з “переукріпленим” доларом, щоб підтримати власний експорт.

Цей процес йшов паралельно з митними скандалами – все заради того, щоб американський експорт посилити, а імпорт до США з інших країн, навпаки, послабити. Чим вирівняти зовнішній торговельний баланс, який так непокоїть Трампа.

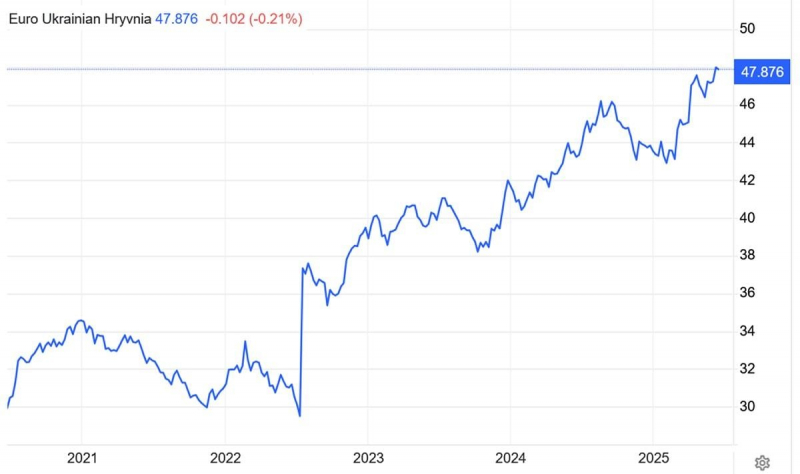

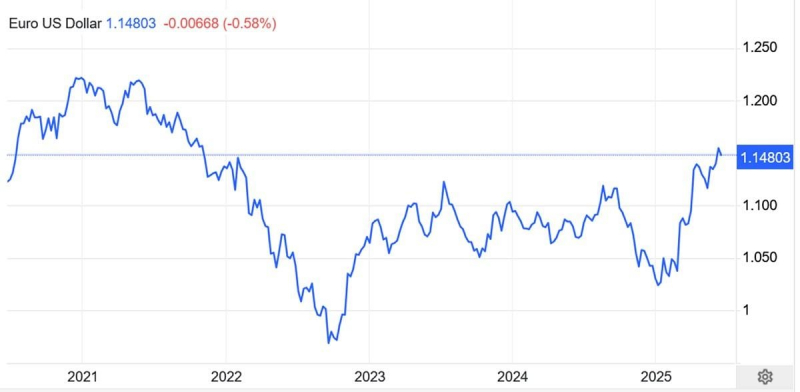

З курсу 1,01 долара за євро у січні американська валюта знецінилася до 1,16 у червні. Що й призвело, відповідно, до здорожчання євро – в Україні у тому числі. Адже курс гривні, за старою “звичкою”, прив’язано саме до долару.

Відповідно до гривні за той же період курс європейської валюти посилився з 42,7 гривні за 1 євро на початку січня до 48,1 гривні за 1 євро 16 червня. Власне, це і був рекорд для євро та антирекорд для гривні. Офіційний курс НБУ на момент написання статті був 47,86 грн, що свідчить про певну (і, можливо, тимчасову) корекцію курсу.

“Поточне зростання курсу євро до гривні – це, передусім, наслідок зміцнення самої європейської валюти на світових ринках, а не ознака девальвації гривні. Євро посилився до найвищого рівня щодо долара США з 2021 року. Це зумовлено низкою глобальних чинників: послабленням долара через втрату ринкової впевненості в американській торговельній політиці, очікуванням пом’якшення дій Федеральної резервної системи США, а також риторикою представників Європейського центрального банку, які наразі демонструють жорстку позицію щодо ставок”, – вважає економіст Центру економічної стратегії (ЦЕС) Богдан Слуцький.

На його думку, курси євро й долара до гривні в Україні майже повністю відповідають їхньому співвідношенню на міжнародних ринках. Що означає, що український валютний ринок “функціонує стабільно, без спотворень”, і гривня реагує адекватно на глобальні тенденції, “а не слабшає з внутрішніх причин”.

Курс поганих новин та прогнози для інвесторів

Юрій Крохмаль, керівник служби продажу казначейських продуктів АТ “Банк Авангард”, погоджується, що зростання курсу євро не пов’язане з падінням гривні, проте вважає поточний курс, скоріше, спекулятивним, який спирається на погані – передусім, для США – новини.

“Основною причиною зростання курсу євро до гривні є укріплення євро проти долара США на тлі світових новин. Це й через торгові війни, і не тільки торгові – додалась війна Ізраїлю з Іраном, в якій США виступає на стороні Ізраїлю. Ще світовий курс євро реагує і на безпосередньо внутрішні новини зі США, які теж не сприяють зміцненню долара – як то протести проти політики Трампа, блокування судами мит Трампа тощо”, – каже банкір.

Він додає, що ситуація щодо курсу євро “дуже мінлива” і говорити про довгострокові сталі тенденції поки не доводиться.

“Якщо в осяжному майбутньому США врегулює питання мит та торгівельних угод із своїми основними партнерами, та/або допоможе завершити війну на Близькому Сході, то долар має шанси відіграти свої позиції”, – прогнозує пан Крохмаль.

Фінансовий аналітик Андрій Шевчишин теж згоден з колегами, проте додає більше контексту. Зокрема, він пояснює, чому важливим індикатором є не лише ставка Європейського центрального банку, але й ставка згаданої вище Федеральної резервної системи США, яка цієї середи – 18 червня – зберегла її незмінною на рівні 4,25−4,5%, всупереч вимогам Трампа.

“Саме євро на світових ринках зростає щодо відносно стабільного долара США. Євро вже перевищив квітневі максимуми цього року – попередній максимум був 21 квітня. Є очікування, що євро зростатиме через слабкість долару. А той буде слабшати, бо сповільнюється інфляція у Штатах, що збільшує шанси на зниження ставки ФРС, – каже аналітик. – До цього долар знижувався під тиском паливних та енергетичних чинників. Зокрема ірано-ізраїльска криза підсипала “дровенят” до цього “вогнища” нафтових котирувань, але ми вже бачимо відкат цін”.

Отже, на його думку, фактор нафти більше не буде так впливати на інфляцію у США, що збільшує шанси на зниження ставки ФРС.

“Є очікування, що ФРС все ж змінить ставку цього року. А послаблення долару означатиме зростання євро. Що ми й спостерігаємо. НБУ ж просто перераховує курс євро до гривні відповідно до крос-курсу євро-долар”, – додає експерт.

Висока ставка ФРС, як і у центробанків країн, є реакцією саме на високу інфляцію. Чим інфляція більша – тим більшою роблять й ставку. Це працює і навпаки, коли інфляція зменшується. А від розміру ставки залежать також ставки по депозитках та кредитах. Оскільки світ опинився у ситуації “конкуруючих умовних одиниць”, то інвестори з усього світу обирають кращі умови між євро та доларом. І зараз умови сприятливіші саме для євро.

Це зумовлено не лише проблемами від непослідовної політики Трампа у США, але й посиленням позиці самої Європи. При цьому невідомо, як довго такі умови збережуться. Фахівці очікують, що курс триматиметься у цьому ж “коридорі” 1,1-1,15 доларів за євро принаймні найближчі тижні. Якщо США не увійдуть у війну з Іраном.

“Війна на Близькому Сході може внести свої корективи у співвідношення долара до євро. Наразі ситуація перебуває в розвитку, і курсові показники можуть бути досить мінливими. Вага американської валюти почасти залежатиме від активної чи пасивної ролі США у війні Ізраїлю проти Ірану та прямих економічних наслідків, як, приміром, зміни вартості нафти на світових ринках”, – вважає директор департаменту фінансових ринків та інвестиційної діяльності “Глобус Банку” Тарас Лєсовий.

Банкір зауважує, що поки що “будь-які курсові “загострення” залишаються лише гіпотетичними”. За цією логікою, він прогнозує на наступний тиждень такі валютні коридори – 41,5-41,9 грн/дол. і 45,5-47,5 грн/євро на міжбанку та 41,45-41,8 грн/дол. і 45,5-47,5 грн/євро на готівковому ринку.

Щоденні курсові зміни пан Лісовий очікує в межах 0,1-0,2 гривні у банках і до 0,3 гривні в обмінних пунктах.

Все це свідчить про відносно стабільний валютний ринок в Україні, що формує досить обережні прогнози як по крос-курсу гривня/євро/долар, так і окремо для пари євро/гривня. Базовий прогноз – все буде йти, як іде. У посилення війни на Близькому Сході, яка не вигідна нікому (крім РФ, хіба, яка не торгує нафтою через Ормуз), мало хто вірить.

Хто кому “резервна валюта”

Андрій Шевчишин зауважує, що посилення євро – це не лише “внесок” Трампа у послаблення американських фінансів, але й результат відновлення Європи як промислового центру.

“Безумовно у Європи є внутрішні фактори росту. Зростає внутрішній попит на євро, бо європейці забирають частково свої капітали зі США, все більше інвестицій повертають назад. Тим більше, що у ЄС дійсно все більше інвестиційно цікавих проєктів. Зокрема, Європа повертається до часів, коли в неї був потужний військово-промисловий сектор, – продовжує фінансовий аналітик. – А інвестиції у озброєння рекордні. Та й Трамп вимагає від них (збільшити витрати на оборону, – УНІАН) до 5% ВВП. Це все стимулює інвестиції у євро та посилює сам євро. Через політику Трампа долар втрачає статус “тихої гавані” для капіталів. Багато хто вважає, що зараз краще бути у євро. Тим паче, що він зростає”.

Але чи дійсно євро може стати тією “умовною одиницею” для світу? Адже у самій Європі цьому не раді. Так, на тлі нових курсових піків євро, віцепрезидент Європейського центрального банку (ЄЦБ) Луїс де Гіндос наголосив, що євро поки не готовий кинути виклик долару як головній світовій резервній валюті.

“На мою думку, роль долара США як резервної валюти в короткостроковій перспективі не буде піддаватися сумніву”, – обережно пояснив де Гіндос.

Також зазначається, що, станом на кінець 2024 року, частка долару у світових валютних резервах залишалася на рівні у 58%, а у євро була лише 20%. Причому частка долару останні 10 років зменшується, але частка євро не росте. Принаймні, так було до Трампа. Як буде далі – скоро дізнаємось.

Проте це все сприйняття єврочиновників. А як щодо українців – наскільки вони довіряють євро всупереч долару? Чи не став євро вже тою “умовною одиницею” для наших громадян та бізнесу?

“Долар залишається головною валютою для бізнесу. Незважаючи на те, що статистика показує зростання цікавості до євро, долар залишається головною валютою й для збережень населення – на рахунках, у гаманцях і під матрацом. Долар залишається “базовою” валютою. Євро використовується значно менше. Значно! Хоча дані показують, що населення євро купує активніше, що стимулюється зростанням курсу”, – пояснює Андрій Шевчишин.

Тобто, казати про посунення американської валюти з “п’єдесталу” зарано, хоча адміністрація США, схоже, робить усе, щоб великі закордонні інвестори та “маленькі українці” вкладали й ховали свої “кровні” капітали у чому завгодно, аби не у доларі. Але всі вперто тримаються за “зелену” валюту, адже крок вбік від нього – це крок до “прірви” невідомого. Чого й самі єврочиновники бояться, й тому не поспішають брати на себе лідерські функції.

“Високий” євро “латає” бюджетні “дірки”

Якщо з конкуренцію між євро та доларом все зрозуміло, то питання щодо впливу на Україну поки не розкрито.

Опитані УНІАН експерти солідарні, що вплив на державу буде досить сприятливим, хоч і обмеженим.

Зокрема, Андрій Шевчишин зауважує, що для бюджету України новий курс більш вигідний, адже “нас зараз фінансує переважно Європа” саме у євро.

“Перерахунки від донорів у євро – це, загалом, позитивний фактор (для бюджету України, – УНІАН), бо це збільшує надходження у перерахунку на гривню. І зменшує “дірки” у бюджеті. Саме зростання курсу євро дає змогу НБУ не чіпати долар у резервах, – зауважує фінансовий аналітик. – Якщо ми уявимо собі ці курси як таку валютну корзинку, де буде долар та євро 50/50, то саме зростання курсу євро дозволяє балансувати бюджет без зміни курсу долару. Нагадаю, що у бюджет було закладено середній курс на цей рік у 45 гривень за долар, а зараз він значно менший. Бо через зміни курсу євро немає такої гострої потреби у послаблені гривні до долару, щоб досягти запланованих бюджетних надходжень. Бо євро вже виконує цю функцію – зростає відносно гривні, збільшуючи надходження до бюджету з усіх джерел”.

Це також може збільшити привабливість українських євробондів, номінованих у євро. Проте, на думку Андрія Шевчишина, “цей інструмент не такий популярний”, порівняно з євробондами у доларі. Це при тому, що єврооблігацій загалом емітовано лише “десь на 3 мільярди”, де євро займає лише “невеличку частку”. Тобто, вплив зміни курсів на ринок цінних паперів буде позитивним з точки зору надходжень, але для бюджету – не дуже потужним.

Але сприятливим вплив на бюджет та державний борг буде у короткостроковій перспективі. Натомість у довгостроковій – можуть з’явитися виклики. На цьому наполягає Богдан Слуцький з ЦЕС.

“У короткостроковій перспективі ситуація з євро навіть грає на користь українському держбюджету: помітна частина зовнішнього фінансування надходить у євро, тож вищий курс означає більший обсяг гривневих надходжень під час конвертації”, – вважає він.

А довгострокові ризики окреслює наступним чином:

“На кінець квітня 2025 року частка євро в структурі державного та гарантованого боргу становила 38% – більше, ніж у долара (24,5%) чи гривні (23,6%). Формально, це означає, що подальше зростання курсу євро може збільшити гривневе навантаження на держбюджет у майбутньому, – каже економіст, але додає, що не все так драматично. – Проте більшість єврових зобов’язань, які Україна залучає, є пільговими та довгостроковими – із погашенням лише з 2035 року. Це робить валютний ризик довгостроковим, а не поточним. До того часу валютна динаміка ще не раз зміниться”.

Експерт також закликає зважати, що “надто сильний євро у довгостроковій перспективі також не вигідний самому Євросоюзу”, оскільки знижує конкурентоспроможність його експорту. Власне, це і пояснює скепсис єврочиновників щодо лідерської ролі євро.

“Саме тому Європейський центральний банк не залишатиме курс без уваги – якщо довгострокові негативні наслідки для економіки почнуть переважувати короткострокові вигоди, регулятор має всі інструменти для відповідного реагування”, – натякає Богдан Слуцький на те, що ЄС буде рано чи пізно послаблювати курс євро, щоб підтримати експорт.

До речі, а що з впливом на український експорт та імпорт?

Євро штовхатиме ціни вгору, але сприятиме валютним надходженням

Пересічний українець відчує – і вже відчуває – вплив посилення євро як до гривні, так і до долару. Головним чином, через експорт та імпорт, зауважує фінансовий аналітик Андрій Шевчишин.

“Вплив буде реалізовуватись через призму того, що Європа – наш головний торговий партнер. Оборудки в нас з Європою, мита й акцизи теж прив’язані до євро. Відповідно, це буде трохи підштовхувати інфляційну складову. Проте це зростання не буде шаленим. Це, хоч і інфляційний прискорювач, але не дуже значущий на даний момент, – пояснює він. – Інфляція може трохи збільшитися, але передусім через паливну складову, що наклалося на курсові зміни. І нафта, і газ, до речі, до нас надходить з Європи. Але цей вплив, думаю, також не буде дуже значним. Принаймні зараз”.

Про кумулятивний вплив цих двох факторів на ціни в Україні кажуть і експерти паливного ринку. Зокрема, засновник групи компаній “Прайм” Дмитро Льоушкін прогнозує, що безпосередньо курсові зміни сприятимуть додаванню 50 копійок на кожен літр пального на українських АЗС. Загалом же, під впливом усіх чинників, найголовніший з яких – зростання світових цін на нафту через напруженість на Близькому Сході, паливо подорожчає на близько 5 гривень за літр. А це збільшуватиме витрати на перевезення майже всіх товарів, що й впливатиме на всі ціни.

“Можемо говорити що ціни мають потенціал зростання до 5 гривень на літр на сьогодні по бензину та дизелю, і 3,5-4 гривні – по газу. По газу, можливо, трохи менше, оскільки падають його продажі через “наступ електричок” (електромобілів, – УНІАН). Тому, можливо, газ будуть намагатися підкручувати”, – зауважив пан Льоушкін.

Богдан Слуцький з ЦЕС теж цей ризик відмічає, проте головним вважає – фактор часу. Масштаб такого впливу на ціни від зміни курсів та загалом несприятливої кон’юнктури залежатиме від того, як довго така ситуація протримається.

“Для споживачів це означає потенційне зростання цін на імпортовані з ЄС товари. Тобто це буде мати проінфляційний ефект, проте його масштаб залежатиме від того, наскільки стійкою буде поточна динаміка”, – каже він.

Втім, така ситуація має не лише негатив, але й позитив – адже це здешевлює українські товари для споживача у ЄС, а, отже, ми зможемо продати більше (і більше заробити).

“З точки зору зовнішньої торгівлі, здешевлення гривні до євро робить українські товари дешевшими для покупців з ЄС, що теоретично може посилити експорт. Однак позитивний ефект буде обмеженим, оскільки експорт України до ЄС здебільшого сировинний і має низьку чутливість до цін. Натомість Україна імпортує з ЄС переважно товари, які важко замінити – транспорт, техніку, обладнання”, – продовжує Богдан Слуцький “на позитиві”, хоча теж не без ложки “дьогтю”.

Юрій Крохмаль з АТ “Банк Авангард”, з цими думками погоджується – вплив дійсно буде різноспрямований для різних сегментів економіки.

“З точки зору бюджету вплив буде, скоріше, позитивний. Бо податкові надходження виростуть – акцизи, що прив’язані до євро, та ПДВ з імпортних товарів, номінованих в євро. А боргові операції розтягнуті в часі, – вважає він. – Враховуючи те, що обсяг імпорту з єврозони вдвічі перевищує обсяг українського експорту, зростання курсу євро потенційно збільшить наші витрати на торгівлю з єврозоною. Проте сама по собі зміна курсу буде мати різний вплив для різних сегментів економіки”.

Таким чином, як позитивний, так і негативний вплив на українську економіку від курсових рекордів буде не дуже вражаючим. Внутрішні ціни обмежено зростатимуть (тут вплив цін на нафту важливіший, ніж курс євро), у той час як валютні надходження та бюджетні доходи від акцизів з податками так само обмежено будуть збільшуватись.

Українці за кордоном теж відчують курсові рекорди

Ще одним важливим джерелом валютних надходжень до України були заробітчани. Принаймні, до “повномасштабки”. Але зараз це змінилося, адже українці більше вивозять капіталів з України, ніж сюди надсилають у вигляді переказів. І влітку цей тренд може посилитися, адже починається туристичний сезон і українці, яких випускають за кордон на відпочинок, теж “відвезуть” частину зароблених в Україні коштів за кордон – до тієї ж Європи передусім.

Однак вплив саме туристів на баланс ввезення та вивезення валюти фінансовий аналітик Андрій Шевчишин вважає мінімальним. Фактор біженців потужніший. Причому, через зростання курсу євро на тлі повільного зростання українських зарплат, витрати наших співвітчизників у Європі влітку очікуються меншими.

“Питання не так про туристів, як про українських біженців. Зміна курсу євро буде стримувати їхні витрати – за умов незмінності інших курсів. Ми бачимо, що у попередні місяці, коли євро почало зростати відносно долара, вже почали знижуватися витрати українців у Європі. Скорочуються витрати на поїздки українців – як щодо ділових, так і персональних візитів. Цей тренд буде зберігатись з подальшим здорожчанням євро”, – вважає фахівець.

Щодо заробітчан, то пан Шевчишин вважає, що їхні надходження “прогнозувати складно”, адже на це впливає не лише курс, але й багато інших факторів. Втім тенденції, загалом, не дуже оптимістичні – баланс надходжень все більше не на користь України.

“Раніше перекази від заробітчан повністю перекривали те, що українці вивозили за кордон. Але ситуація змінилася. Зараз надходження до України менші за витрати у Європі. Хоча все не так просто. Адже у еквіваленті євро надходження дійсно можуть зменшитись, проте у перерахунку на долари – навпаки, показник може зрости”, – каже він й пропонує почекати даних статистики.

…Загалом, зростання курсу євро не є катастрофою як для українського бізнесу, так і для держави. Тоді як споживачі можуть відчути незручності через ризики подальшого зростання цін та необхідність скорочення власних витрат при поїздках до Європи. Це накладається на інші негативні фактори, першопричиною яких є все та ж міжнародна активність США, чия адміністрація діє хаотично.

Проте європейці загалом не дуже бажають, щоб євро замінив долар в якості головної світової резервної валюти, що виглядає не дуже гарно політично (самі відмовляються від лідерства), проте логічно з точки зору економіки та інструментів впливу на власні європейські фінанси.

Короткостроково поточний “стрибок” євро може позитивно позначитися на українському бюджеті. Проте це робить ще дорожчим обслуговування боргу у майбутньому. Корисний же вплив на експортерів буде незначним через те, що торгуємо ми переважно сировинними товарами, з найменшою доданою вартістю, тому переваги наших товарів над конкурентами будуть мінімальними.

Таким чином, українцям, бізнесу та державі варто по-максимуму скористатися короткостроковими перевагами, та як найкраще підготуватися до короткострокових інфляційних й довгострокових боргових ризиків.